札幌債務整理相談センターにご相談に来るお客様の中には、「費用が高いから依頼しようかどうか迷っている」とおっしゃる方がいらっしゃいます。

しかし、いま抱えている借金を全額返済するときの費用(利息含め)と比較して考えると、専門家に依頼料を払って債務整理をしてもらうほうがはるかに安い場合があります。

そこで本記事では、債務整理の費用対効果について深堀していきます。この記事を読めば、きっとみなさんも、「専門家に依頼するほうが結果的に得だ」と合理的に判断できるようになるはずです。

借金を放置していれば、それだけ状況が悪くなっていきます。「毎月の返済が苦しい」と思ったら、すぐに行動を起こすのが吉。まだ“軽傷”で済んでいるうちなら、負担の少ない方法で借金問題を解決することもできるかもしれません。

借金問題を専門家に依頼する費用のことがよくわからず、なかなか決断できない方は、ぜひこの記事を読んでみてください。

借金問題の事例:Sさんの場合

まずは実際に札幌債務整理相談センターで解決した事例を参考に、債務整理の費用対効果についてみていきたいと思います。

Sさんのプロフィール

- 35歳男性

- 会社員

- 手取り月収25万円

- ボーナス年2回支給で各月1か月分

- 一人暮らし

Sさんの債務状況

Sさんは、当初はギャンブルのために借入れしていましたが、やがて生活費が不足し、恒常的に借入れに頼るようになってきました。

現在の状況では、D社のクレジット一括で生活費を支払う方法を毎月取らざるを得ません。

この状況を改善するにはどうしたらよいのでしょうか?

本事例で注目するのは、上記の債務を完済するためにはどれくらいの期間とお金がかかるかです。

簡単に計算すると以下のようになります。

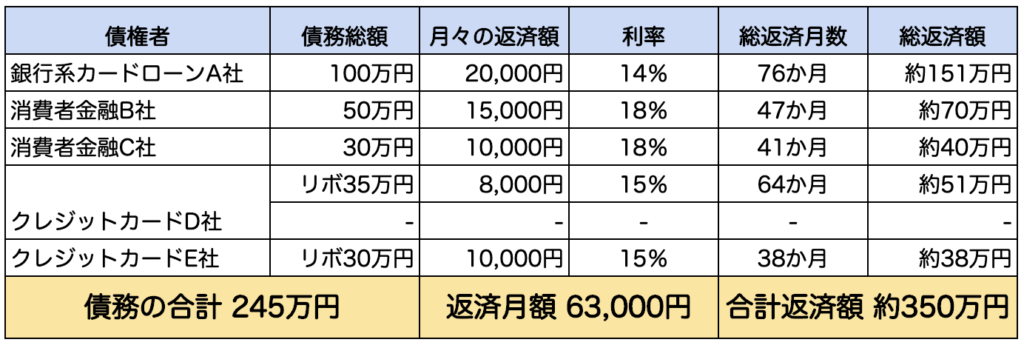

債務整理をしない場合の月々の返済額

※1. 上記返済シミュレーションは、追加借り入れ・繰り上げ弁済・遅延なく、約定弁済日に返済した場合のおおよそのシミュレーションです。

※2. 追加借り入れ・遅延が発生した場合は想定額を上回り、繰り上げ弁済したら想定額を下回ります。また、カードローンやリボ払いの場合、元金が減少すると最低弁済月額も低くなることが多いので、弁済月額を下げてしまうと総返済額は増えることになりますのでご注意ください。

※3. 一例であり、実際に返済総額を計算する場合には債権者に問い合わせるなどして調査してください。

Sさんの場合、返済月額が63,000円とそこそこ高額ですが、注目して頂きたいのは現在の債務の合計と将来支払う合計返済額です。なんと差額約100万円あります。

この約100万円は、利息の支払い分を意味します。

つまり、借金を自力返済する代償が約100万円の利息ということなのです。

しかしプロに債務整理を依頼すれば、利息の支払いを大部分カットすることができます。

それでは、この借金を札幌債務整理相談センターで解決する場合、月々の返済額はどうなるのでしょうか。発生する費用とともにみてみましょう。

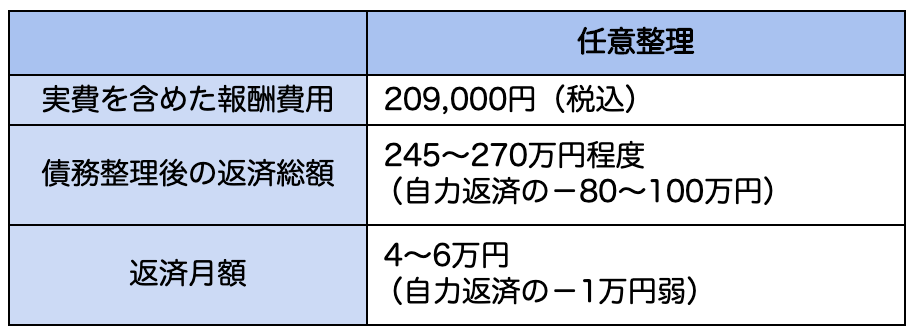

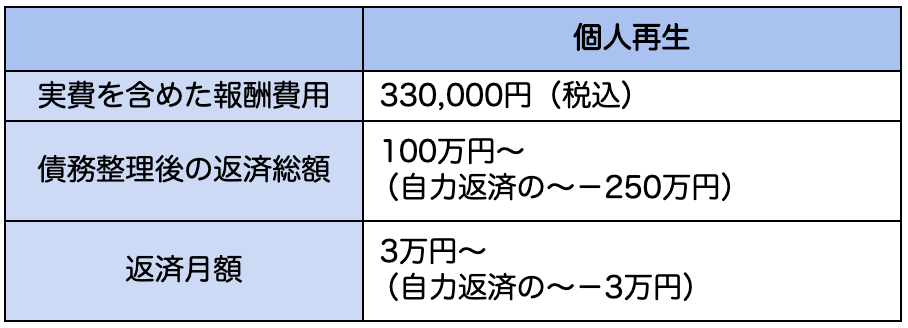

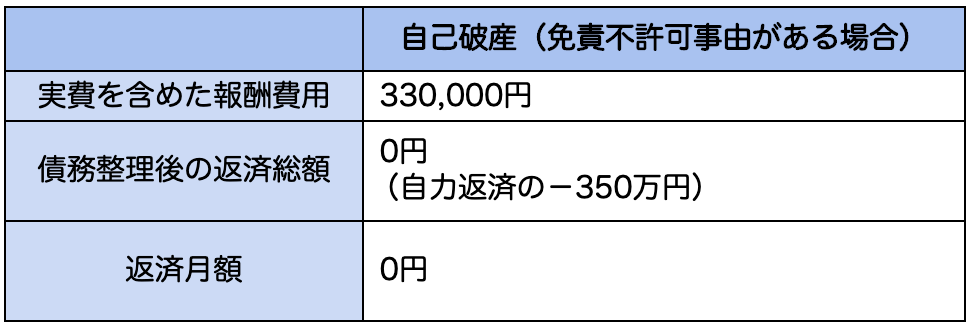

債務整理をした場合の月々の返済額(総額約350万円の例)

任意整理の場合

個人再生の場合

自己破産の場合

- 事案によって、採りうる方針が変わってきます。

- 当事務所における過去の事例を取りまとめて一例として示しているものであり、実際はご本人の有する財産状況や家計状況その他事情によって異なりますので、詳しくは一度お問い合わせください。

- 任意整理の場合、以前は5年分割が相場でしたが最近は債権者の傾向も変わっていることから3~4年での和解を求めてくるケースがあります。また借入れの状況等によって変わってきますので、ご相談の際におおよその目安はお伝えいたしますが、必ずしも上記表の通り、或いはご面談時の目安と異なる可能性もあります。

- 個人再生の場合、裁判所に対し予め予納金として官報掲載費用のほか個人再生委員の費用を積立する必要があります(札幌地裁の場合)。再生委員の費用は裁判所や事案によって異なりますが、15万円~25万円のようです。札幌地裁の場合は予め20万円を予納します。再生委員が選任されなかった場合、費用は裁判所から返金されます。

- 自己破産の場合、財産状況や借入れの動機、過去の破産歴などによって管財人が選ばれる場合があり、その場合は最低20万円~管財予納金を収める必要があります。

- 債権者によって「元金和解」、「元金+債権確定日までの利息・損害金」、「元金+和解日までの利息・損害金」のどれが和解額になるかが変わってきます。また、中には「利息・損害金」を完済まで付加してくる債権者もあります。そのため合計額が増える可能性があります。

さて、このSさんの事例によれば、返済月額は任意整理の場合大きく減少することはありません。

しかし、返済総額を見ればどの方法をとっても【報酬額<返済総額】であると言えます。

つまり、専門家の報酬と実費を考えても返済総額の観点から見れば、どの方法でも債務整理費用は必ずしも高いとは言い切れません。それどころかむしろ、総合的にみると専門家に依頼したほうが返済額自体を減らすことができるという点でメリットが非常に大きいといえます。

債務整理を行う際の注意点

以下の場合は債務整理を行うことで訴訟リスクが生じたり、債権者の対応が厳しい場合がありますので、よく考える必要があります。

- 借入れ(追加融資)を受けてから、専門家に依頼するまでの期間が短い場合

- 短期間で多額の借入れをしている場合

- (クレジットカードの場合)明らかに不相当なギャンブル、遊興費等に短期間で費消している場合

- 収入が相応にあり、債務整理せずとも債務の解消が可能であると思われる場合

債権者の対応が厳しいというのは、任意整理の場合は将来利息のカットに応じなかったり、短期間での完済を求めてきたりする場合のことをいいます。

一方、個人再生や自己破産であれば申立て準備中でも早々に訴訟提起したり、申立てについて裁判所に対し意見を述べたりして、最悪の場合免責や再生計画認可が認められない可能性があります。

そのため、債務整理の濫用は控えなくてはいけません。弊所では、不利な事情が見受けられる場合にはそのリスクも十分説明するよう努めています。

Sさんの現実的な債務整理の選択肢

なお、本項の主題ではありませんが、本事例Sさんの場合は次のような債務整理方法が考えられます。

①個人再生

返済月額が相応にあることと年収の3分の2を超える債務があり、債務総額を考慮しても個人再生のメリットは十分にあると言えるためです。

また安定した収入があり、一人暮らしであれば裁判所に提出する書類を集めるハードルも低いので、検討の余地があります。

②任意整理

返済月額が現在より微減程度に収まる可能性がありますが、一括払いのクレジットカードや債務額の割に返済月額が大きい先がある場合は、相対的に返済月額の抑制にも繋がります。

将来利息を考慮しても80万円程度変わってきますので、選択肢に入ってきます。

③自己破産

収入がある程度あるため、個人再生の方が適合性があると考えると、当初に検討する方法ではないと思われます。また、本件では免責不許可事由(ギャンブル)があるので難しいと思われます。

但し、収入が減少することが分かっている場合や、任意整理で和解不成立であった場合などは選択肢に入ってきます。

以上のように、条件だけ見れば個人再生か任意整理をチョイスしていくことになると思われますが、ここは個別具体的な事情により大きくかわる部分です。

そのため、実際にみなさんにとってどの選択肢がふさわしいのかについては、事前に札幌債務整理相談センターにご相談いただければ、お電話・LINE・メールを通じてアドバイスすることができます。