「結婚後にパートナーに内緒で借金を抱えてしまった」……札幌債務整理相談センター(司法書士法人 第一事務所)は、これまでこのようなご相談を数多く解決に導いてまいりました。

ご相談者様のなかには「離婚されてしまうかもしれない」「生活基盤を全部失うかもしれない」と深刻に考える方もいらっしゃいますが、どうぞご安心ください。私たち司法書士などのプロに相談して適切に対処すれば、月々の返済負担を減らしながら借金を返すことが可能です。

今回は、実際に札幌債務整理センターが解決した事例をみなさんにご紹介します。夫に内緒でクレジットカードで多重債務に陥り、途方に暮れていた女性(本項では以下、「Aさん」といいます)の事例です。

すべてのきっかけは「リボ払い」。軽い気持ちで使ったら、気付けば借金140万円に。

30代のAさんは、夫と結婚して10年、扶養控除内でパート勤務のかたわらお子さんにも恵まれ、傍から見ればごく普通の奥様であり、お母様でした。

しかし、そんなAさんには夫に言えない秘密を抱えていました。なんと、クレジットカード5社に対し140万円もの借金があったのです。

元々Aさんはクレジットカードを基本的に一括払いでしか利用していませんでしたが、気軽に決済できることから、ついついカードを利用しすぎてしまい、ある月に20万円ほどの一括払いが出来ず、リボ払いに切り替えたことをきっかけに浪費癖がついてしまい、服飾品や化粧品、健康グッズなどの購入をクレジットカードのリボ払いを使うようになり債務が増えていってしまったそうです。

お子さんも保育園に預けてパートに出るようになりましたが、幼児教育にも費用がかかり、やがて「返済に窮して夫から受け取る生活費を返済に回し、生活費の大半をAさん自身のカードのリボ払いでまかなっていた」そうです。

こうして債務は少しずつ増えていき、リボ払いが使えなくなると今度は一括払いで残り僅かな利用限度枠を使って生活していきましたが、やがて全てのカードの限度額に達してしまいました。この当時のAさんの債務状況と月々のカードの返済額は以下の通りです。

| 債権者(クレジットカード会社) | 総債務額 | 月の返済額(一括・リボ含む) |

| A社 | 50万円 | 7万円 |

| B社 | 30万円 | 4万円 |

| C社 | 30万円 | 3万円 |

| D社 | 20万円 | 2万円 |

| E社 | 10万円 | 2万円 |

| 合計 | 140万円 | 16万円 |

借金を夫に隠して何とか債務を処理したかったのですが、気が付けばAさんの月収や年収を上回る債務と月の返済額で、もうどうしようもない状況に陥っていました。夫に知られてしまうと「離婚されてしまい、親権もなくなってしまうのではないか」と考え思い詰めていました。返済日が近づいて、これ以上一人で解決するのは難しいと考えて当事務所にお越しいただきました。

ポイント:クレジットカードは軽々と年収を超えてしまうので要注意

クレジットカードには落とし穴があります。それが「総量規制の対象外」です。一般的に、お金の借り入れは、年収の3分の1以上の貸付けが出来ないことになっています。それが総量規制の対象外です。しかしなんと、クレジットカードの支払いは、年収の制限がありません。つまり、今回のAさんのように、年収を超える額を超えて借金を抱えてしまうことがありえるわけです。クレジットカードは貸金に比べて月々の約定弁済額が大きくなりがちなので、返済に窮してしまいがちに(但し、これは一概に悪いことばかりではありません、詳細は後述します)。みなさんもくれぐれもご注意ください。

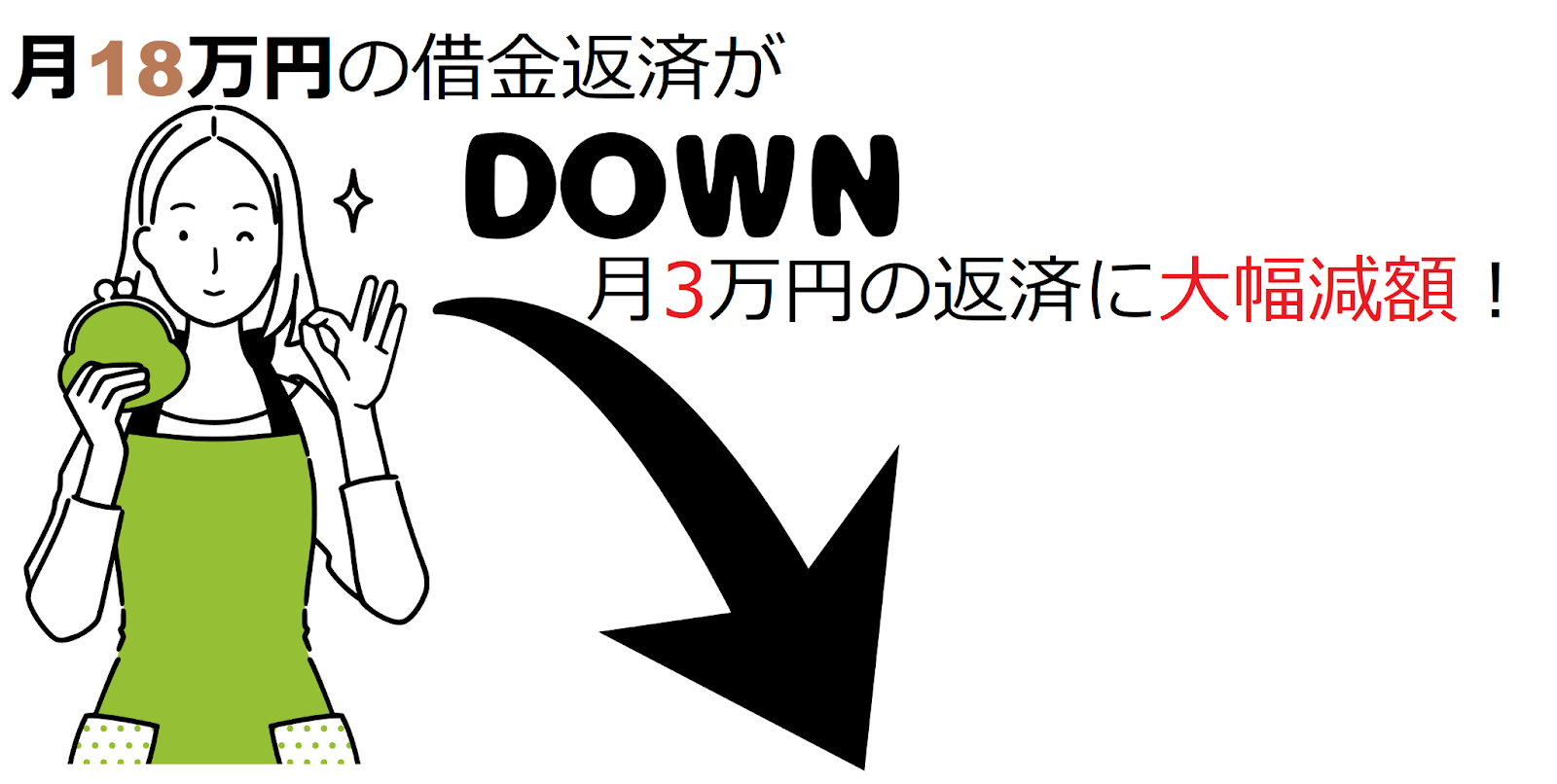

債務整理で月々の返済が18万円から約3万円に減りました

「自己破産しなくてはいけないのではないか?」「夫に発覚して離婚されるのではないか?」など不安でいっぱいの様子でしたが、当事務所で提案したのは「任意整理」での借金解決でした。

任意整理の場合、基本的には和解日までの利息及び損害金を含めた債務を基に新たに分割払いの契約を締結(いわゆる「和解」です)し、以降の利息損害金は免除してもらう方法です。

Aさんの場合、パートで稼働日数によって若干収入は変動しますが、月5万円程度は安定して得ることが可能であったため返済原資の確保は出来ていました。また、前述の通りクレジットカードの債務のみであったため、任意整理で分割すれば従前に比べ大幅に月々の返済額が下がることや、安易に貸金に手を出していなかったことから比較的容易に和解が進められました。

和解後のAさんの債務は以下の通りです。

| 債権者 | 総債務額 | 従前の月額 | 和解による月額 | 従前との比較 |

| A社 | 50万円 | 7万円 | 8,400円 | ‐61,600円 |

| B社 | 30万円 | 4万円 | 5,000円 | ‐35,000円 |

| C社 | 30万円 | 3万円 | 5,000円 | ‐25,000円 |

| D社 | 20万円 | 2万円 | 3,500円 | -16,500円 |

| E社 | 10万円 | 2万円 | 5,000円 | ‐15,000円 |

| 合計 | 140万円 | 18万円 | 26,900円 | ‐153,100円 |

従前は月18万円返済すべきところだったのが、月3万円弱まで金額を落とすことが出来ました。E社が社内規定で任意整理の場合に毎月の返済額が最低5,000円と規定があったため上記の通りになりましたが問題なく返済していけそうだとAさんは安心しておられました。これからは浪費癖を改め、支えてくれる夫と成長していく子供のためにも心機一転頑張っていくと仰っておりました。

クレジットカードを失う代わりに、お金のことで悩まない日々を得る。それが任意整理です。

今回の任意整理でAさんが失ったものはクレジットカードだけです。数年後にブラックリストを解除されて、いずれまたクレジットカードを持つことはできるようになります。しかしAさんは「安易に債務を増やしてしまうものなので、これからもクレカを持つことはない」とおっしゃられておりました。

クレジットカードを失った代わりにAさんが得たのは、「いつか夫に発覚するのではないか」「借金がいつまでも減らない」といった危機的状況から脱した安心感です。当事務所では原則として完済までの間、対債権者との間で委任関係が継続されるので、郵送物や電話で身内にバレることがないというのも、安心に一役買っていました。

その後、Aさんから「信用情報に事故歴が記載されているが携帯電話の契約は可能か?」や「義父が他界したが手続きをどうすればいいか?」といったご相談も頂くなど、気軽に相談できる相手に当事務所がなったということもありました。

実際には和解締結を以って業務終了する事務所も多い中で、当事務所は完済まで原則お付き合いさせて頂くので、非常に安心しておられるようでした。

さいごに

札幌債務整理相談センターは、これまで数多くの借金問題を解決へと導いてまいりました。おかげさまで「もっと早く相談しておけばよかった」「支払いのことで悩まずに明るく毎日を過ごせるようになりました」という嬉しいお声をいただいております。

基本的に借金のお悩みは、早めに解決すればするほど、傷口が浅いうちに解決できる可能性が高まります。

★詳しい理由についてはこちらの記事をご覧ください★

借金問題のプロ2人が債務整理のメリット・デメリットを掘り下げてみた【VOL2:相談が早ければ将来設計がしやすい】

実は、膨らんでしまった借金を利息込みで返済するよりも、私たちプロに依頼して利息や元金をカット(減額)したほうが、はるかに合理的なのです。

★費用のことが心配な方はこちらの記事をご覧ください★

借金の自力返済より債務整理を依頼したほうがオトク!?返済額と債務整理費用を比較検討して合理的に判断しよう【札幌債務整理相談センター】

★費用の相談無用!払い方は分割なので負担が少ないです★

「借金問題を司法書士に依頼するときの費用はどうすればいい?」払えるか心配の方にプロが方法を解説します

まずはお気軽にご相談ください。無料相談から承っております。

LINEでのご相談も大歓迎!AIによる機械的な返信ではなく、私たちプロが実際にLINEでお返事をいたします!

【お問い合わせ情報】

●北海道札幌市中央区大通西4丁目1番地 道銀ビル7階

●営業時間:9~18時

●TEL:0120-050-316

●E-MAIL:info@hk-plaza.co.jp

※LINEでのご予約・ご相談も承っております!